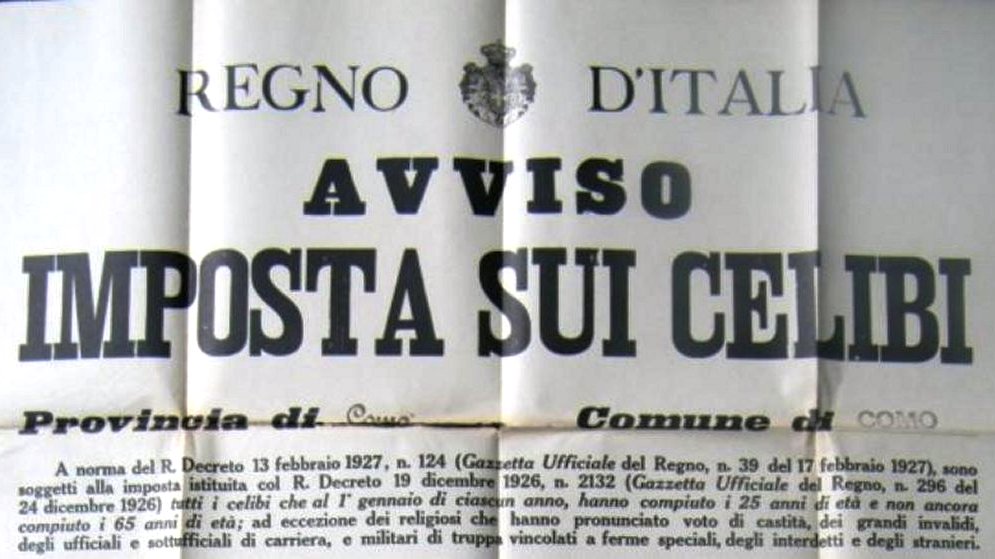

Il celibato, nella prima metà del secolo scorso, era una condizione davvero “sconveniente”. Non tanto da un punto di vista etico – che avrà comunque influenzato le scelte del legislatore – quanto da quello fiscale. Il 13 febbraio 1927, infatti, fu istituita in Italia l’imposta sui celibi, applicata in diversa misura a seconda dell’età dei non maritati. Quelli più giovani, tra i 25 e i 35 anni, pagavano un fisso di 70 lire, dai 36 ai 50 anni il tributo saliva a 100 lire e, dai 51 ai 65, invece, scendeva a 50 lire. Dai 66 anni non si versava più. Tali importi, nel tempo, subirono anche due aumenti, nell’aprile 1934 e nel marzo 1937, con una aliquota aggiuntiva che variava a seconda del reddito dell’obbligato. Il gettito derivante da questa imposta era, poi, devoluto all’“Opera nazionale Maternità e Infanzia”: in sostanza chi non si faceva una famiglia era tenuto ad aiutare economicamente chi, invece sceglieva di procreare. L’imposta sui celibi fu abolita dal governo Badoglio il 27 luglio 1943.